A partir del 1 de julio de 2021 cambian las normas del Impuesto sobre el Valor Añadido (IVA) para el comercio electrónico a nivel europeo. Si bien inicialmente estaba previsto que estas modificaciones fueran efectivas a principios de año, la pandemia por coronavirus hizo que su aplicación se retrasara seis meses.

Las nuevas reglas afectan a las empresas con servicios de venta online en sus transacciones transfronterizas a particulares de la UE. Lo que se busca, con ello, es avanzar hacia una estrategia para un mercado digital común, que simplifique las obligaciones fiscales respecto al IVA en estos casos y aborde algunos retos de la globalización, del auge del comercio online y de las operaciones entre países.

¿Qué dificultades plantea el sistema actual?

Actualmente los ecommerce que venden a particulares de otros Estados miembros de la UE aplican el IVA del país de origen. Solo cuando superan el umbral de facturación establecido deben gravar según las condiciones del organismo fiscal extranjero. Con este procedimiento, la Unión considera que los Estados importadores salen perjudicados a nivel recaudatorio.

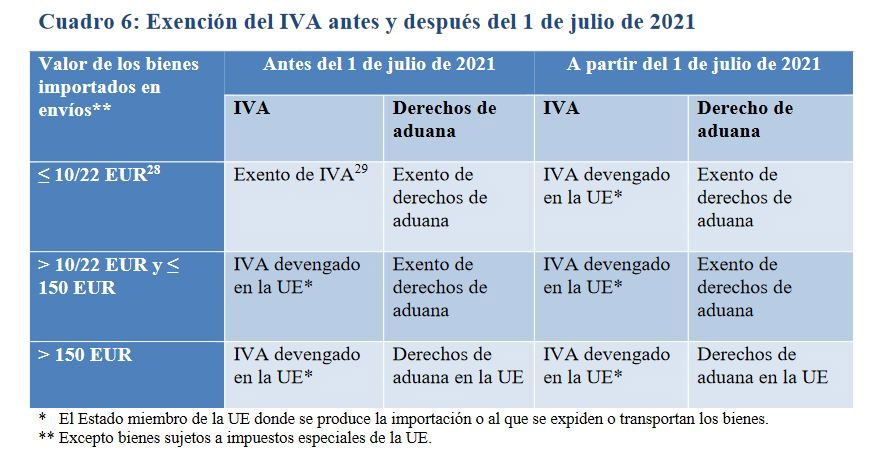

Por otra parte, las notas explicativas resaltan que la exención del IVA a la importación de bienes de escaso valor (hasta 22 euros) puede dar lugar a prácticas abusivas. En este sentido, empresas de fuera de la UE pueden hacer entregas de bienes exentos de IVA sin estar obligadas a registrarse a estos efectos, lo que proporciona una ventaja comercial respecto a su competencia en la Unión.

Nuevas medidas para la tributación del IVA si vendes online a países de la UE

Entre los principales cambios que incluyen las nuevas reglas establecidas por la Comisión Europea, destacan los siguientes:

-

Los actuales umbrales nacionales para ventas intracomunitarias a distancia de bienes se sustituyen por uno nuevo unificado para toda la UE de 10.000 euros/año. Las empresas que estén por encima de este valor de ventas a particulares en otro país europeo deberán sumar el tipo de IVA de dicho país, pudiendo liquidar el impuesto a través del régimen de ventanilla única de la UE o del One Stop Shop (OSS). Este umbral no incluye a los servicios de formación.

-

-

La ampliación del alcance de la Mini Ventanilla Única (MOSS) o Mini One Stop Shop del IVA. Este recurso permite a los proveedores de servicios de telecomunicaciones, radiodifusión, televisión y electrónicos registrarse a efectos del IVA en un estado miembro para declarar. Ahora se aplicará este sistema a otros servicios, a ventas intracomunitarias a distancia de bienes y a ciertas entregas de bienes.

-

A efectos de IVA se considerará que las empresas que facilitan entregas por medio de una interfaz electrónica han recibido y entregado los bienes ellas mismas, independientemente de que sean los proveedores directos o actúen como intermediarias. Las plataformas de dropshipping, por tanto, pasan a ser recaudadoras del IVA de aquellos productos que venden.

-

Nuevos requisitos para el mantenimiento de registros para las empresas que faciliten entregas de bienes y prestaciones de servicios por medio de una interfaz electrónica, aunque no se consideren “proveedor”. Esta documentación deberá guardarse durante un periodo de 10 años.

Estas modificaciones al IVA del comercio electrónico aplicarán – según indica la Dirección General de Fiscalidad y Unión Aduanera de la Comisión Europea – para todos los Estados miembros con un fin: optimizar la tributación y proporcionar reglas más claras y equitativas para las transacciones intracomunitarias relacionadas con las ventas online.